Thời gian gần đây các doanh nghiệp, cá nhân đang vô cùng quan tâm đến vấn đề “Có phải nộp thêm phụ lục 03/DL-HĐĐT kèm theo tờ khai thuế GTGT gửi đến cơ quan thuế trong kỳ kê khai thuế tháng 12/2021 và kỳ kê khai thuế quý 4/2021 không”?

Để làm rõ các trường hợp, đối tượng nào cần nộp kèm theo mẫu số 03/DL-HĐĐT trong kỳ khai thuế sắp tới, hãy cùng Auto-Invoice tìm hiểu chi tiết hơn về những quy định và hướng dẫn của cơ quan thuế về mẫu số 03/DL-HĐĐT này nhé!

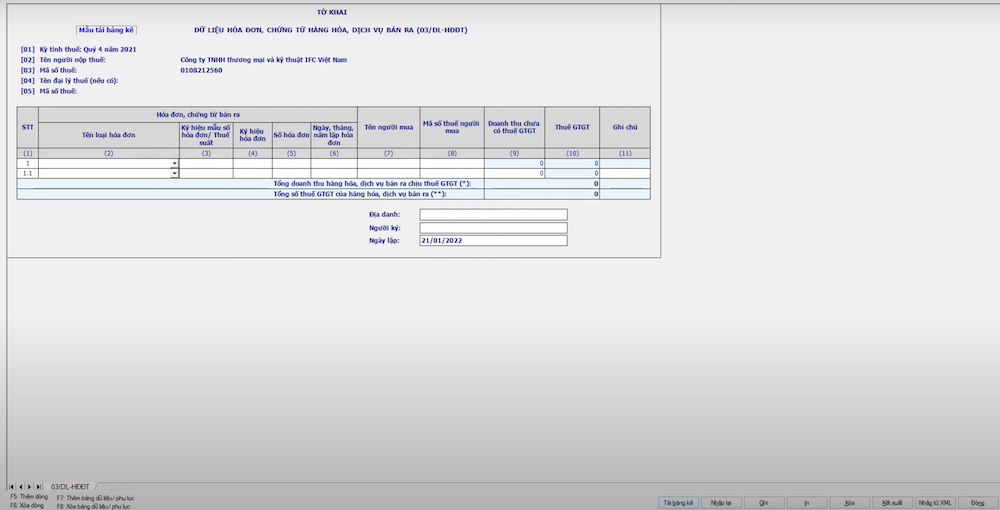

1. Mẫu phụ lục 03/DL-HĐĐT

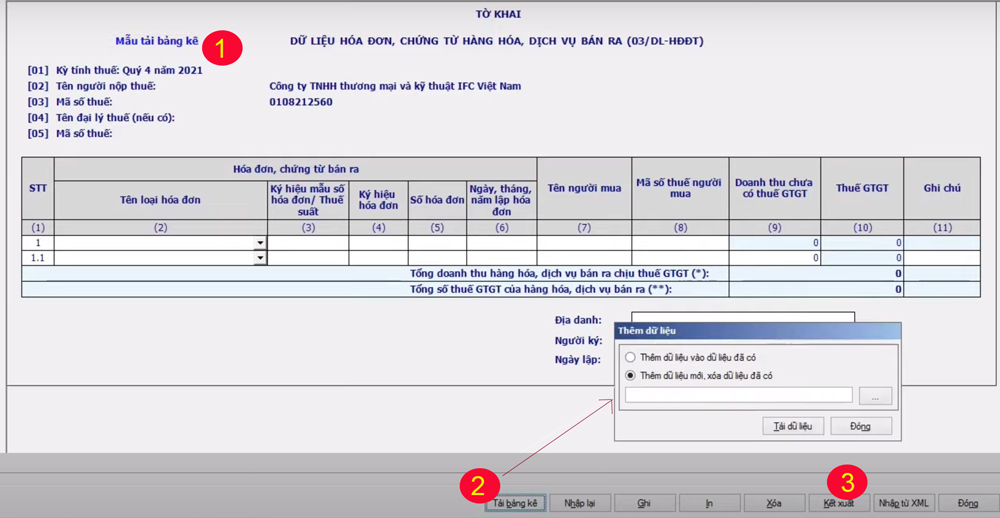

Mẫu tờ khai 03/DL-HĐĐT trên ứng dụng hỗ trợ khai thuế HTKK

2. Khi nào phải nộp mẫu số 03/DL-HĐĐT?

Thông báo hướng dẫn của cơ quan thuế gửi đến các doanh nghiệp và người nộp thuế trong kỳ báo cáo thuế tháng 12/2021 và quý 4/2021 có nội dung như sau:

Kính đề nghị Quý doanh nghiệp nộp tờ khai thuế GTGT THÁNG 12/2021 và QUÝ 4/2021, đính kèm mẫu phụ lục 03/DL-HĐĐT. Chỉ liệt kê các hoá đơn giấy đặt in, tự in, HĐĐT mẫu cũ loại không có mã CQT mà Doanh nghiệp đã xuất trong tháng 12 hoặc quý 4, (không liệt kê hoá đơn điện tử có mã loại mới theo TT78 và NĐ123).

Căn cứ Khoản 1 Điều 60 Nghị định 123/2020/NĐ-CP ngày 19/10/2020 và Khoản 1 Điều 12 Thông tư 78/2021/TT-BTC ngày 17/9/2021.

Trân trọng!

Doanh nghiệp, tổ chức và cá nhân đang băn khoăn liệu mình có thuộc đối tượng cần phải nộp kèm mẫu phụ lục 03/DL-HĐĐT hay không, và cách thức nộp mẫu 03/DL-HĐĐT như thế nào? Hãy tiếp tục theo dõi các thông tin giải đáp dưới đây nhé.

2.1 Các quy định về việc áp dụng mẫu 03/DL-HĐĐT

- Căn cứ theo nội dung xử lý chuyển tiếp đối với hóa đơn tại Nghị định 123

Tại Điều 60, Nghị định 123/2020/NĐ-CP về Xử lý chuyển tiếp hóa đơn quy định:

“1. Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã của cơ quan thuế hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày Nghị định này được ban hành thì được tiếp tục sử dụng hóa đơn đang sử dụng kể từ ngày Nghị định này được ban hành đến hết ngày 30 tháng 6 năm 2022 và thực hiện các thủ tục về hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Trường hợp từ ngày Nghị định này được ban hành đến ngày 30 tháng 6 năm 2022, trường hợp cơ quan thuế thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử theo quy định tại Nghị định này hoặc Nghị định số 119/2018/NĐ-CP ngày 12 tháng 9 năm 2018, nếu cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này cùng với việc nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế xây dựng dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.

2. Đối với cơ sở kinh doanh mới thành lập trong thời gian từ ngày Nghị định này được ban hành đến ngày 30 tháng 6 năm 2022, trường hợp cơ quan thuế thông báo cơ sở kinh doanh thực hiện áp dụng hóa đơn điện tử theo quy định tại Nghị định này thì cơ sở kinh doanh thực hiện theo hướng dẫn của cơ quan thuế. Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo quy định tại các Nghị định: số 51/2010/NĐ-CP ngày 14 tháng 5 năm 2010 và số 04/2014/NĐ-CP ngày 17 tháng 01 năm 2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ thì thực hiện như các cơ sở kinh doanh nêu tại khoản 1 Điều này.”

Nguồn tham khảo nội dung văn bản Nghị định 123/2020/NĐ-CP: https://thuvienphapluat.vn/van-ban/Ke-toan-Kiem-toan/Nghi-dinh-123-2020-ND-CP-quy-dinh-hoa-don-chung-tu-445980.aspx

- Căn cứ theo hướng dẫn xử lý chuyển tiếp đối với hóa đơn tại Thông tư 78

Nội dung tại mục 1, Điều 12, Thông tư 78/2021/TT-BTC có nêu:

“Doanh nghiệp, tổ chức kinh tế đã thông báo phát hành hóa đơn đặt in, hóa đơn tự in, hóa đơn điện tử không có mã hoặc đã đăng ký áp dụng hóa đơn điện tử có mã của cơ quan thuế, đã mua hóa đơn của cơ quan thuế trước ngày Thông tư này được ban hành thì được tiếp tục sử dụng hóa đơn đang sử dụng kể từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022 và thực hiện các thủ tục về hóa đơn theo quy định tại Nghị định số 51/2010/NĐ-CP ngày 14/5/2010 và Nghị định số 04/2014/NĐ-CP ngày 17/01/2014 của Chính phủ quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ.

Từ ngày Thông tư này được ban hành đến hết ngày 30 tháng 6 năm 2022, đối với các địa bàn đã đáp ứng điều kiện về cơ sở hạ tầng để triển khai hóa đơn điện tử theo Quyết định của Bộ Tài chính trên cơ sở đề nghị của Tổng cục Thuế thì cơ sở kinh doanh trên địa bàn có trách nhiệm chuyển đổi để áp dụng hóa đơn điện tử quy định tại Thông tư này theo lộ trình thông báo của cơ quan thuế. Trường hợp cơ sở kinh doanh chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin mà tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì cơ sở kinh doanh thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03/DL-HĐĐT Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP cùng với việc nộp tờ khai thuế giá trị gia tăng. Cơ quan thuế tiếp nhận dữ liệu hóa đơn của các cơ sở kinh doanh để đưa vào cơ sở dữ liệu hóa đơn và đăng tải trên Cổng thông tin điện tử của Tổng cục Thuế phục vụ việc tra cứu dữ liệu hóa đơn.”

Nguồn tham khảo nội dung văn bản Thông tư 78/2021/TT-BTC: https://thuvienphapluat.vn/van-ban/Thue-Phi-Le-Phi/Thong-tu-78-2021-TT-BTC-huong-dan-Luat-Quan-ly-thue-Nghi-dinh-123-2020-ND-CP-hoa-don-chung-tu-477966.aspx

2.2 Đối tượng cần phải nộp mẫu số 03/DL-HĐĐT kèm tờ khai thuế GTGT

Như vậy thông qua các quy định và hướng dẫn trên, việc nộp mẫu phụ lục 03/DL-HĐĐT kèm tờ khai thuế GTGT trong kỳ báo cáo thuế quý 4/2021 chỉ áp dụng đối với các trường hợp đối tượng sau:

Doanh nghiệp thuộc 6 tỉnh thành đang thí điểm triển khai áp dụng hóa đơn điện tử theo Nghị định 123 và Thông tư 78 giai đoạn 1 (Từ tháng 11/2021 đến hết tháng 03/2022) gồm: Hà Nội, TP. Hồ Chí Minh, Quảng Ninh, Hải Phòng, Phú Thọ và Bình Định, đã nhận được thông báo của cơ quan thuế nhưng chưa kịp chuyển đổi trong quý 4/2021 hoặc không có đủ điều kiện về hạ tầng công nghệ thông tin, phải tiếp tục sử dụng hoá đơn theo các hình thức hoá đơn mẫu cũ (hóa đơn giấy, hóa đơn tự in, hoá đơn điện tử theo Thông tư 32).

Ngoài các đối tượng trên, các doanh nghiệp có đủ điều kiện cơ sở về công nghệ thông tin, đã thực hiện chuyển đổi lên hóa đơn điện tử Nghị định 123, Thông tư 78 theo đúng lộ trình thông báo của CQT trong kỳ khai thuế tháng 12/2021, quý 4/2021 và các doanh nghiệp thuộc 57 tỉnh thành còn lại thì không cần lập và gửi kèm mẫu phụ lục 03/DL-HĐĐT, mà chỉ cần nộp tờ khai thuế giá trị gia tăng và làm báo cáo tình hình sử dụng hóa đơn mẫu BC26/AC như thường.

Tuy nhiên trong thực tế, tùy theo từng doanh nghiệp cũng như từng cơ quan thuế quản lý địa phương sẽ có yêu cầu doanh nghiệp thực hiện kê khai và gửi phụ lục 03/DL-HĐĐT kèm tờ khai thuế GTGT cho đầy đủ. Nên doanh nghiệp hãy bình tĩnh và thực hiện theo thông báo từ cơ quan thuế quản lý nhé.

2.3 Ví dụ về các trường hợp và thời hạn nộp phụ lục mẫu 03/DL-HĐĐT

| Trường hợp | Có phải nộp mẫu 03/DL-HĐĐT hay không? | Thời hạn nộp mẫu 03/DL-HĐĐT |

| Cơ quan thuế thông báo tới DN việc chuyển đổi lên HĐĐT theo TT78 > Doanh nghiệp không kịp chuyển đổi HĐĐT theo đúng lộ trình thời gian CQT thông báo, tháng 12/2021 vẫn sử dụng hóa đơn mẫu cũ (hóa đơn giấy, HĐĐT TT32) | Phải nộp mẫu phụ lục 03/DL-HĐĐT kèm tờ khai thuế GTGT trong kỳ báo cáo thuế tháng 12/2021 và quý 4/2021 | Là thời hạn nộp hồ sơ khai thuế GTGT tháng 12/2021 (nếu khai thuế theo tháng): 20/01/2022 – Là thời hạn nộp hồ sơ khai thuế GTGT quý 4/2021 (nếu khai thuế theo quý): 30/01/2022 |

| Cơ quan thuế thông báo tới DN việc chuyển đổi lên HĐĐT theo TT78 > Doanh nghiệp đã chuyển đổi HĐĐT thành công theo đúng lộ trình thời gian CQT thông báo và sử dụng HĐĐT trong tháng 12/2021 | Không phải nộp kèm mẫu 03/DL-HĐĐT trong kỳ khai thuế tháng 12/2021 và quý 4/2021 | |

| Cơ quan thuế thông báo tới DN việc chuyển đổi lên HĐĐT theo TT78 vào tháng 12/2021 > Doanh nghiệp đã đăng ký sử dụng HĐĐT thành công trong tháng 01/2022 | Không phải nộp mẫu 03/DL-HĐĐT trong kỳ khai thuế tháng 01/2022 | |

| Cơ quan thuế thông báo tới DN việc chuyển đổi lên HĐĐT theo TT78 vào tháng 12/2021 > Doanh nghiệp đến tháng 02/2022 mới đăng ký sử dụng HĐĐT thành công | Phải nộp mẫu 03/DL-HĐĐT kèm tờ khai thuế GTGT tháng 01/2022 | – Là thời hạn nộp hồ sơ khai thuế GTGT tháng 01/2022 (nếu khai thuế theo tháng): 20/02/2022 – Là thời hạn nộp hồ sơ khai thuế GTGT quý 1/2022 (nếu khai thuế theo quý): 30/04/2022 |

3. Hướng dẫn kê khai và nộp mẫu 03/DL-HĐĐT

Sau khi doanh nghiệp xác định mình thuộc đối tượng cần nộp mẫu phụ lục 03/DL-HĐĐT kèm tờ khai thuế GTGT, doanh nghiệp tiến hành kê khai nội dung theo mẫu 03/DL-HĐĐT và nộp qua phần mềm Hỗ trợ kê khai (HTKK) hoặc kê khai thuế trực tuyến với các thao tác tương ứng.

Đối với trường hợp thực hiện kê khai trên phần mềm HTKK, các bạn thực hiện theo hướng dẫn sau:

Bước 1: Tải bản cập nhật mới nhất của phần mềm HTKK

Hiện nay trên website chính thức của Tổng cục thuế đã thông báo phát hành phiên bản update mới nhất của phần mềm Hỗ trợ kê khai HTKK bản 4.6.6.

Doanh nghiệp có thể tải và update bản nâng cấp tại đây.

Trong đó:

Theo thông báo từ Tổng Cục Thuế, phiên bản nâng cấp ứng dụng HTKK 4.6.6 đã bổ sung thêm một số tính năng cho Tờ khai Dữ liệu hóa đơn, chứng từ hàng hóa, dịch vụ bán ra (Mẫu 03/DL-HĐĐT), cụ thể như sau:

- Bổ sung chức năng tải bảng kê từ excel

- Cho phép nhập âm tại chỉ tiêu (9) Doanh thu chưa có thuế GTGT.

Bước 2: Tải mẫu 03/DL-HĐĐT trên hệ thống HTKK

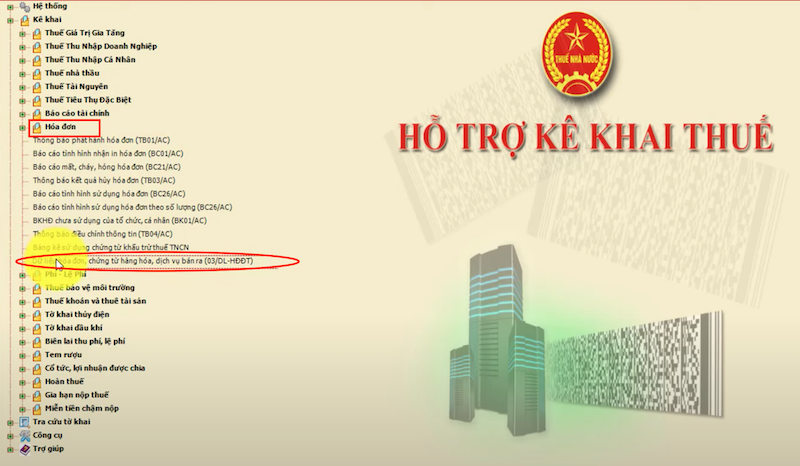

- Trong mục Hóa đơn > Chọn “Dữ liệu hóa đơn, chứng từ hóa đơn, dịch vụ bán ra (03/DL-HĐĐT)”

- Tiếp theo, người khai thuế lựa chọn kỳ tính thuế tương ứng: Khai thuế theo tháng hoặc khai thuế theo quý.

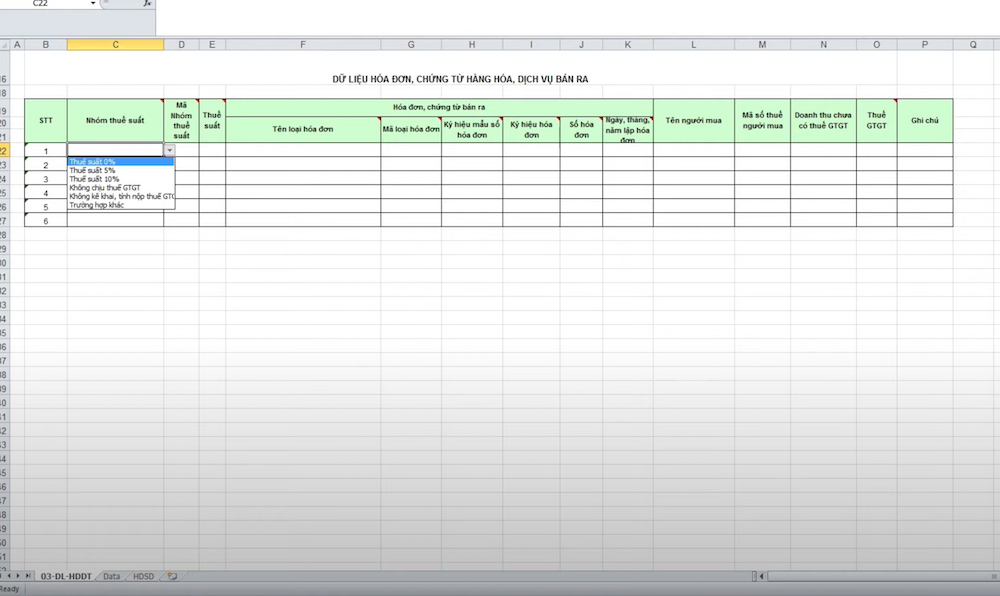

- Tải mẫu bảng kê cho mẫu 03/DL-HĐĐT dưới dạng file excel để dùng cho trường hợp cần kê khai nhiều dữ liệu hóa đơn.

Bước 3: Nhập dữ liệu hóa đơn cần kê khai vào mẫu 03/DL-HĐĐT

Ở bước này, chúng ta nhập dữ liệu tương tự như phụ lục bảng kê hàng hóa dịch vụ bán ra Mẫu 01-1/GTGT để kê khai thuế GTGT theo phương pháp khấu trừ.

Phiên bản mới 4.6.6 của phần mềm HTKK đã cho phép tải file excel Dữ liệu hóa đơn lên mà không cần nhập tay từng hóa đơn. Ở trường hợp này, chúng ta thực hiện theo các thao tác sau:

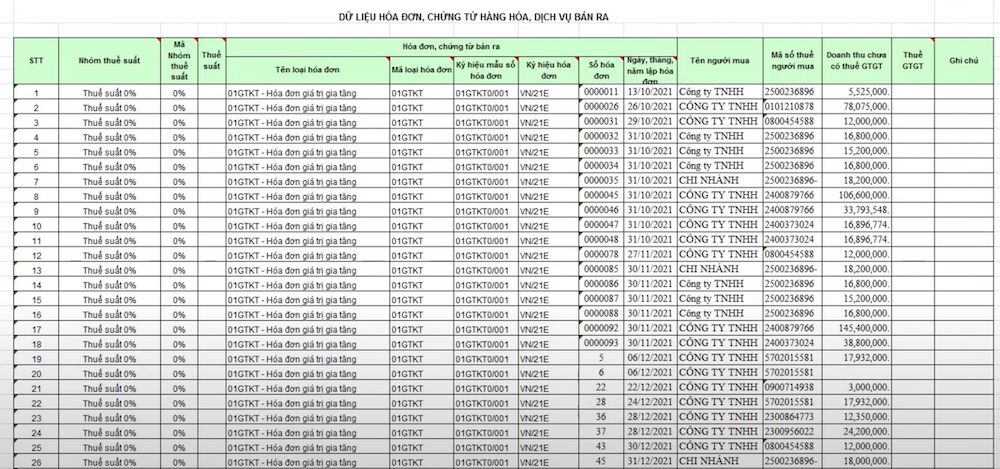

- Nhập dữ liệu hóa đơn cần kê khai vào file excel mẫu 03/DL-HĐĐT đã tải xuống ở bước 2 (Lấy dữ liệu tương ứng từ báo cáo bảng kê hàng hóa dịch vụ bán ra Mẫu 01-1/GTGT theo tháng hoặc theo quý) > Lưu lại file mẫu 03 đã kê khai dữ liệu.

Lưu ý: Chỉ kê khai những hóa đơn tự in, đặt in theo mẫu cũ (hóa đơn giấy, hóa đơn điện tử TT32). Không kê khai những hóa đơn có mã đã chuyển đổi lên Thông tư 78 trong kỳ khai thuế.

- Tải file dữ liệu hóa đơn mẫu 03/DL-HĐĐT vừa lập lên HTKK

- Kết xuất bảng kê phụ lục mẫu 03/DL-HĐĐT từ HTKK ra file XML để nộp lên Thuế điện tử.

Bước 4: Nộp báo cáo mẫu 03/DL-HĐĐT lên Thuedientu.gdt.gov.vn

Để nộp được mẫu 03/DL-HĐĐT lên hệ thống kê khai của Tổng cục Thuế (Thuedientu.gdt.gov.vn), người kê khai cần thực hiện Đăng ký tờ khai mẫu này với các thao tác hướng dẫn sau:

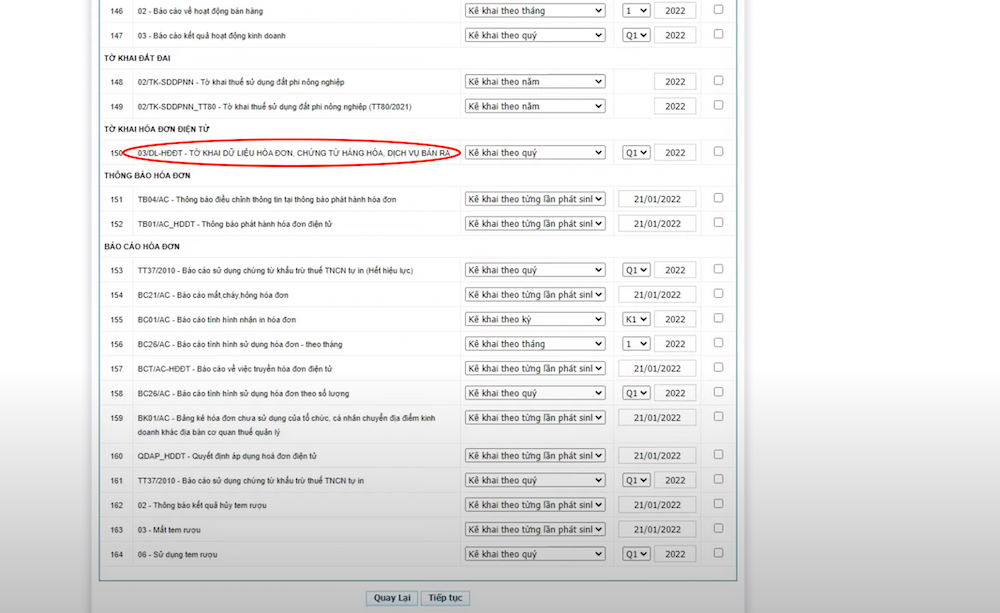

Vào trang Thuế điện tử > Đăng ký tên tờ khai > Tờ khai hóa đơn điện tử > Mẫu 03/DL-HĐĐT… > Tiếp tục.

Tiếp theo, người khai thuế thực hiện tải báo cáo mẫu 03/DL-HĐĐT file XML đã kết xuất từ bước 3 lên.

Lưu ý: Nộp đính kèm tờ khai giá trị gia tăng trong kỳ khai thuế tương ứng.

4. Không nộp mẫu 03/DL-HĐĐT theo đúng quy định có bị phạt không?

Theo quy định tại Điều 30 Nghị định 125/2020/NĐ-CP, trường hợp doanh nghiệp hoặc người nộp thuế nộp thuế chuyển chậm hoặc không chuyển dữ liệu hóa đơn đến cơ quan thuế theo quy định có thể sẽ bị phạt hành chính từ 02 – 20 triệu đồng (tùy vào mức độ vi phạm).

Trên đây là tổng hợp các thông tin liên quan tới quy định chuyển dữ liệu hóa đơn đến cơ quan thuế theo mẫu 03/DL-HĐĐT trong kỳ báo cáo thuế GTGT sắp tới. Hy vọng rằng bài viết này sẽ giúp doanh nghiệp hiểu rõ hơn về các trường hợp, quy định khi nộp mẫu 03/DL-HĐĐT, cũng như tránh gặp phải các phát sinh, rủi ro không đáng có trong quá trình thực hiện.

Bên cạnh đó, phần mềm hóa đơn điện tử hiện đã đáp ứng đầy đủ các quy định về HĐĐT theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC với nhiều tính năng và nghiệp vụ quan trọng, hỗ trợ doanh nghiệp/tổ chức/cá nhân thực hiện chuyển đổi hóa đơn điện tử nhanh hơn, dễ dàng hơn.

Lời kết

Nếu còn thắc mắc nào liên quan đến Hóa đơn điện tử, quý khách vui lòng liên hệ đến phòng tư vấn dịch vụ của Auto-Invoice qua:

Tư vấn dịch vụ: 028.7300.1069

Hỗ trợ kỹ thuật: 028.7300.1069

Email: lienhe@autoinvoice.vn

Liên hệ ngay Auto-Invoice để được tư vấn và hỗ trợ tất cả các dịch vụ liên quan tới Hóa đơn điện tử.

Chúc quý khách hàng và độc giả thành công.

Auto-Invoice trân trọng!